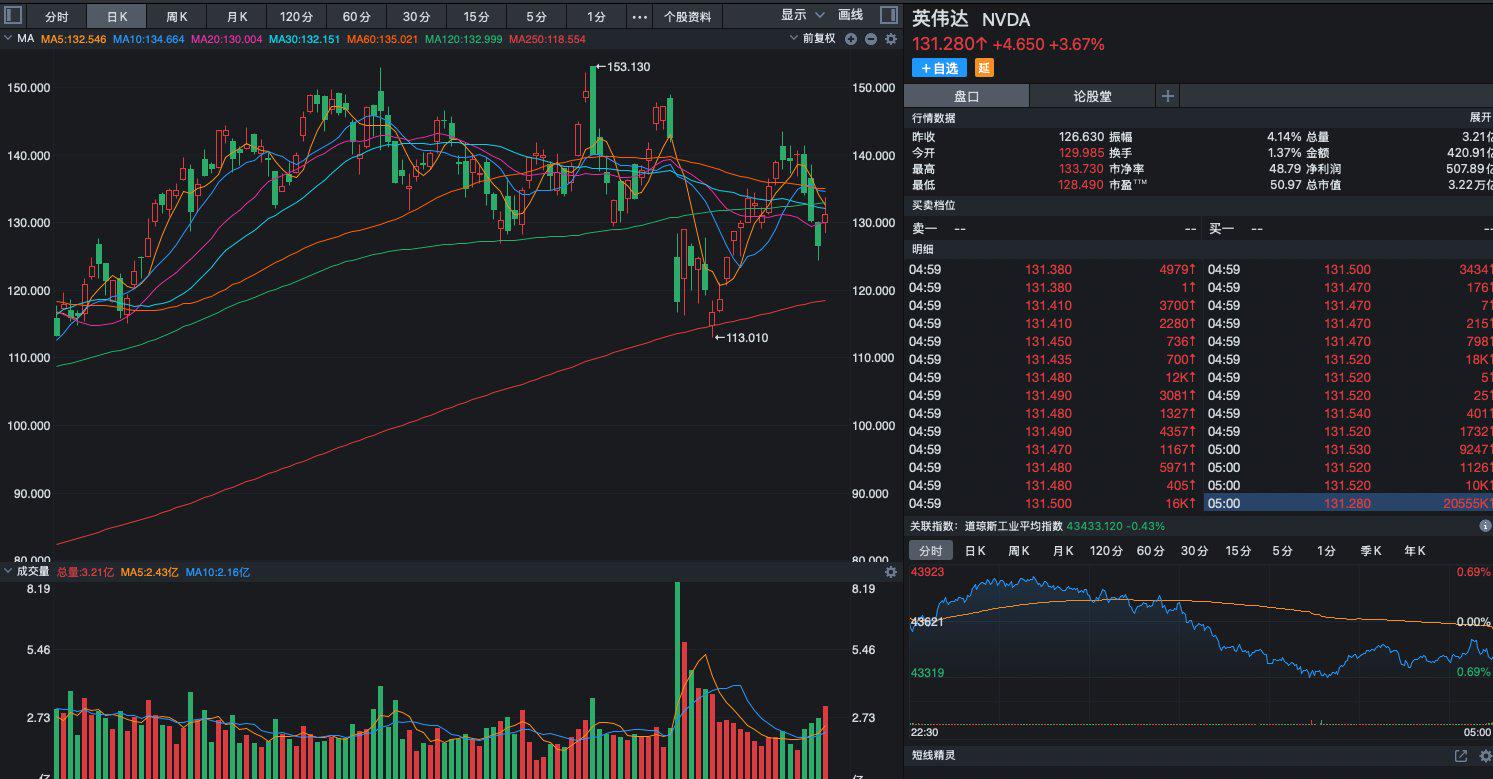

全球矚目的“AI總龍頭”英偉達財報昨天終於披露了,這也是繼國內dsspseek衝擊以後的第一個財報。第四財季營收393億美元(同比+78%)、淨利潤221億美元(同比+80%),均超市場預期,但股價僅收漲3.67%,屬於衝高回落。核心矛盾在於: 增速連續放緩 (前季同比+94%→本季+78%,Q1指引+60%)與 估值邏輯的鬆動 。市場對其50倍市盈率的容忍建立在“持續三位數增長”預期上,而增速下台階直接衝擊估值中樞。支撐英偉達如此高股價的主要因素之一就是高增速,現在放緩了。被老黃給予厚望的Blackwell芯片就是一把“雙刃劍”。盡管Blackwell芯片單季度貢獻110億美元收入(占營收28%),供應鏈問題已解決,但其複雜的架構導致毛利率從峰值76%降至73%。黃仁勳雖強調下半年將推出Ultra版本,但量產初期的高成本壓力與良率問題仍存。不確定性還在。  黃仁勳在電話會中重點提及,AI推理需求可能比現有大模型計算量高出數百萬倍,尤其是“長思維推理”場景(如自主決策AI、多模態交互)將成為新增長點。這暗示英偉達正從“訓練芯片霸主”向“推理基礎設施商”轉型,我們的dsspseek實實在在對英偉達的發展方向產生了影響。但需麵對專用芯片(ASIC)的競爭,又增加了不確定性。 最後給股東們整理了一些A股的上市公司的機遇 1.英偉達的供應鏈端 服務器代工與零部件:英偉達GB200係統代工廠、液冷散熱技術供應商將受益於Blackwell芯片量產。 光通信模塊:800G/1.6T光模塊需求隨AI集群擴張爆發,$(300308)、$(300502)已進入英偉達供應鏈。 H20芯片替代鏈:因美國出口限製,中國客戶轉向采購合規的H20芯片,$(000034)(分銷商)、$(000977)(服務器集成商)訂單增長顯著 2.國產替代端 GPU設計:$-U(688256)(思元590對標A100)、$(688041)(深算係列)受益於英偉達高端芯片禁售帶來的市場空白。 AI推理芯片:燧原科技(雲燧T30)目前已開展上市輔導、地平線(征程6)在邊緣推理場景替代機會凸顯。 算力租賃:、通過部署國產算力集群承接中小模型企業需求。 3. AI應用層的新場景滲透 多模態推理:$(002230)(星火大模型)、$(300229)(語義推理引擎)布局長文本、視頻生成場景。 具身智能:$(688017)(精密減速器)、$(003021)(靈巧手)、$-UW(688322)(3D視覺)受益於英偉達機器人平台Isaac的生態擴展 |

首页>>育儿

首页>>育儿